Portfolio optimization

This page contains advanced examples for the tno.quantum.problems.portfolio_optimization package.

Examples of basic usage can be found in the module documentation.

The package provides code that converts the multi-objective portfolio optimization problem

into a QUBO problem. The transformed problem

can then be solved using quantum annealing techniques.

Requirements

Install the following dependencies to run the examples below:

pip install tno.quantum.problems.portfolio_optimization~=2.0

pip install matplotlib

Examples

Example 1: Demonstrates how to use different QUBO solvers for the portfolio optimization problem.

1"""Demonstrate usage of different QUBO solvers for portfolio optimization."""

2

3import matplotlib.pyplot as plt

4import numpy as np

5

6from tno.quantum.optimization.qubo import SolverConfig

7from tno.quantum.problems.portfolio_optimization import (

8 PortfolioOptimizer,

9 plot_points,

10)

11

12# Set up penalty coefficients for the constraints

13lambdas1 = np.logspace(-16, 1, 25, endpoint=False, base=10.0)

14lambdas2 = np.logspace(-16, 1, 25, endpoint=False, base=10.0)

15lambdas3 = np.array([1])

16

17# Create portfolio optimization problem

18portfolio_optimizer = PortfolioOptimizer("benchmark_dataset")

19portfolio_optimizer.add_minimize_hhi(weights=lambdas1)

20portfolio_optimizer.add_maximize_roc(formulation=1, weights_roc=lambdas2)

21portfolio_optimizer.add_emission_constraint(

22 weights=lambdas3,

23 emission_now="emis_intens_now",

24 emission_future="emis_intens_future",

25 name="emission",

26)

27

28# Define different solver configurations

29solver_configurations: dict[str, SolverConfig] = {

30 "Simulated Annealing": SolverConfig(

31 name="simulated_annealing_solver",

32 options={"num_reads": 100, "num_sweeps": 200},

33 ),

34 "Random Sampler": SolverConfig(

35 name="random_sampler_solver",

36 options={"num_reads": 100},

37 ),

38 "Quantum Annealing": SolverConfig(

39 name="d_wave_clique_sampler_solver",

40 options={"num_reads": 100, "annealing_time": 100},

41 ),

42}

43

44# Compute the portfolio optimization experiments

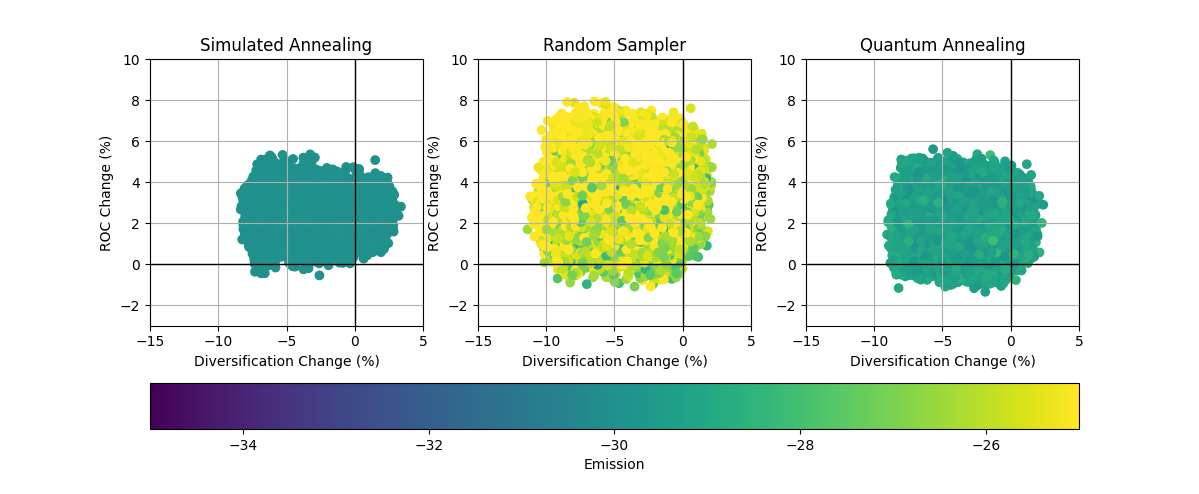

45experiment_data = []

46for solver_config in solver_configurations.values():

47 results = portfolio_optimizer.run(solver_config, verbose=False)

48 results_df = results.results_df

49 x, y, z = (

50 results_df["diff diversification"],

51 results_df["diff ROC"],

52 results_df["diff emission"],

53 )

54 experiment_data.append((x, y, z))

55

56# Plot the experiment data

57fig, axs = plt.subplots(ncols=3, figsize=(12, 5))

58(ax1, ax2, ax3) = axs

59for i, ((x, y, z), solver_label) in enumerate(

60 zip(experiment_data, solver_configurations)

61):

62 ax = axs[i]

63 scatter_plot = plot_points(x, y, c=z, cmap="viridis", ax=ax, vmin=-35, vmax=-25)

64 ax.set_title(solver_label)

65 ax.set_xlim(-15, 5)

66 ax.set_ylim(-3, 10)

67cbar = fig.colorbar(scatter_plot, ax=axs, orientation="horizontal", label="Emission")

68plt.show()

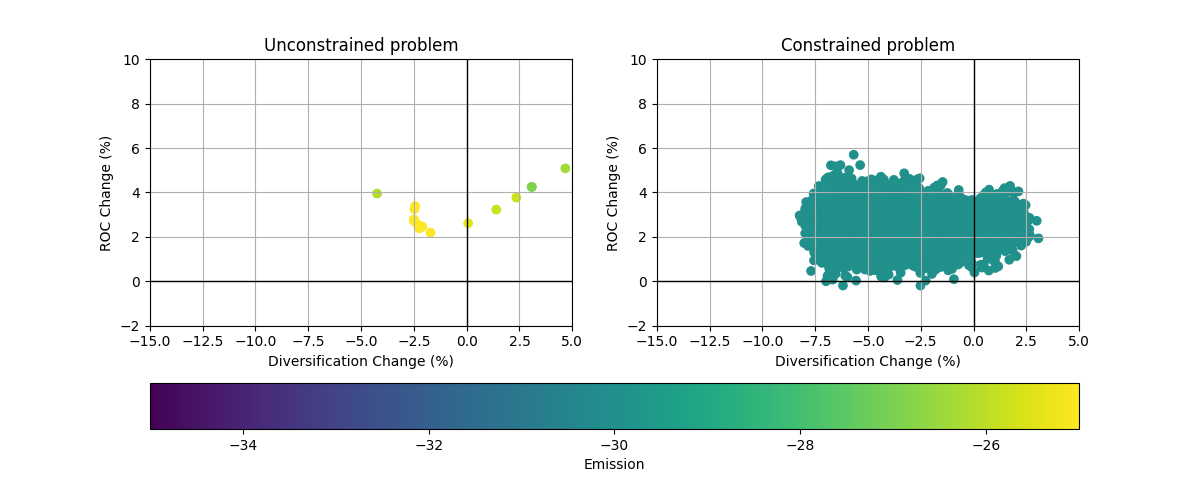

69

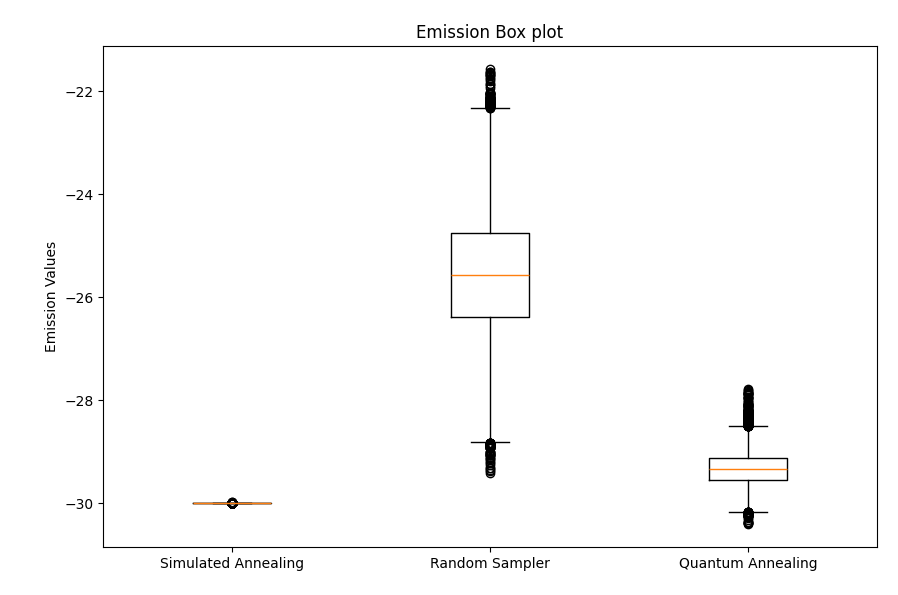

Additionally we can make a boxplot of emission values.

# Create boxplot of emission values

data = [z for (_, _, z) in experiment_data]

labels = solver_configurations.keys()

plt.boxplot(data, tick_labels=labels)

plt.ylabel("Emission Values")

plt.title("Emission Box plot")

plt.tight_layout()

plt.show()

Example 2: Demonstrates how to use emission constraint in portfolio optimization.

1"""Demonstrate usage of emission constraints."""

2

3import matplotlib.pyplot as plt

4import numpy as np

5

6from tno.quantum.optimization.qubo import SolverConfig

7from tno.quantum.problems.portfolio_optimization import (

8 PortfolioOptimizer,

9 plot_points,

10)

11

12# Define solver configurations

13solver_config = SolverConfig(

14 name="simulated_annealing_solver",

15 options={"num_reads": 20, "num_sweeps": 200},

16)

17

18# Set up penalty coefficients for the constraints

19lambdas1 = np.logspace(-16, 1, 25, endpoint=False, base=10.0)

20lambdas2 = np.logspace(-16, 1, 25, endpoint=False, base=10.0)

21lambdas3 = np.array([1])

22

23# Define basic portfolio optimization problem instance

24portfolio_optimizer = PortfolioOptimizer(portfolio_data="benchmark_dataset", k=2)

25portfolio_optimizer.add_minimize_hhi(weights=lambdas1)

26portfolio_optimizer.add_maximize_roc(formulation=1, weights_roc=lambdas2)

27

28# Solve problem without emission constraint

29results_no_constraint = portfolio_optimizer.run(solver_config)

30results_no_constraint_df = results_no_constraint.results_df

31

32# Compute difference in emission

33portfolio_data = results_no_constraint.portfolio_data

34outstanding_now = portfolio_data.get_outstanding_now()

35total_outstanding_now = np.sum(outstanding_now)

36

37emission_intensity_now = portfolio_data.get_column("emis_intens_now")

38emission_intensity_future = portfolio_data.get_column("emis_intens_future")

39

40

41def calculate_diff_emission(outstanding_future):

42 """Calculate manually "diff emission" values"""

43 total_outstanding_future = np.sum(outstanding_future)

44 total_relative_emission_now = (

45 np.sum(outstanding_now * emission_intensity_now) / total_outstanding_now

46 )

47 total_relative_emission_future = (

48 np.sum(outstanding_future * emission_intensity_future)

49 / total_outstanding_future

50 )

51 return 100 * (total_relative_emission_future / total_relative_emission_now - 1)

52

53

54results_no_constraint_df["diff emission"] = results_no_constraint_df[

55 "outstanding amount"

56].apply(calculate_diff_emission)

57

58x1, y1, z1 = (

59 results_no_constraint_df["diff diversification"],

60 results_no_constraint_df["diff ROC"],

61 results_no_constraint_df["diff emission"],

62)

63

64# Solve problem with emission constraint

65portfolio_optimizer.add_emission_constraint(

66 weights=lambdas3,

67 emission_now="emis_intens_now",

68 emission_future="emis_intens_future",

69 name="emission",

70)

71results_constraint = portfolio_optimizer.run(solver_config)

72results_constraint_df = results_constraint.results_df

73

74x2, y2, z2 = (

75 results_constraint_df["diff diversification"],

76 results_constraint_df["diff ROC"],

77 results_constraint_df["diff emission"],

78)

79

80# Plot the experiment data

81fig, axs = plt.subplots(ncols=2, figsize=(12, 5))

82(ax1, ax2) = axs

83

84scatter_plot1 = plot_points(x1, y1, c=z1, cmap="viridis", ax=ax1, vmin=-35, vmax=-25)

85scatter_plot2 = plot_points(x2, y2, c=z2, cmap="viridis", ax=ax2, vmin=-35, vmax=-25)

86cbar = fig.colorbar(scatter_plot1, ax=axs, orientation="horizontal", label="Emission")

87ax1.set_title("Unconstrained problem")

88ax2.set_title("Constrained problem")

89

90for ax in axs:

91 ax.set_xlim(-15, 5)

92 ax.set_ylim(-2, 10)

93

94plt.show()